DLG: Khai khoáng có giúp duy trì lợi nhuận 2012?

Tiền vay thêm trong thời gian vừa qua chủ yếu dùng để thanh toán cho người bán và gia tăng tín dụng cho khách hàng, trong khi đầu tư thêm cho hoạt động sản xuất kinh doanh chính lại rất ít.

Tiền vay thêm trong thời gian vừa qua chủ yếu dùng để thanh toán cho người bán và gia tăng tín dụng cho khách hàng, trong khi đầu tư thêm cho hoạt động sản xuất kinh doanh chính lại rất ít.

Kết quả kinh doanh quý 1/2012 của CTCP Tập đoàn Đức Long Gia Lai (HOSE: DLG) cho thấy những khó khăn nhất định khi các hoạt động chính có tỷ suất sinh lời cao đang gặp khó khăn, nhưng nợ vay tiếp tục tăng cao và phải đối mặt với áp lực về chi phí tài chinh cũng như chi trả nợ gốc.

Hoạt động Khai khoáng được kỳ vọng sẽ mang về lợi nhuận năm 2012 nhưng vẫn chưa được đẩy mạnh đầu tư và cũng gặp nhiều thách thức.

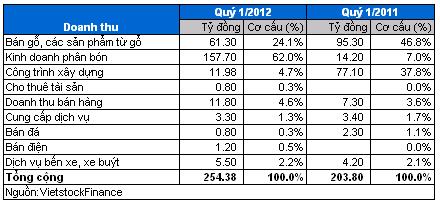

Doanh thu phụ thuộc vào kinh doanh phân bón. Doanh thu quý 1 của DLG đạt 254 tỷ đồng, tăng mạnh 25% so với cùng kỳ năm ngoái. Doanh thu tăng mạnh chủ yếu nhờ vào hoạt động kinh doanh phân bón gia tăng từ 14.1 tỷ đồng quý 1/2011 lên 157.7 tỷ đồng, chiếm đến 62% tổng doanh thu quý 1/2012.

Trong khi đó, các hoạt động chính trước đây đều sụt giảm rất mạnh. Doanh thu từ kinh doanh gỗ giảm 35.8% so với cùng kỳ và chỉ đạt 61 tỷ đồng, và doanh thu xây dựng giảm mạnh từ 77 tỷ đồng xuồng còn 12 tỷ đồng.

Doanh thu các hoạt động khác như bán hàng đạt 11.8 tỷ đồng, dịch vụ bến xe, xe buýt đạt 5.5 tỷ đồng, cung cấp dịch vụ đạt 3.3 tỷ đồng, bán điện được 1.2 tỷ đồng, kinh doanh đá chỉ đạt 0.8 tỷ đồng.

|

Tỷ lệ lợi nhuận gộp giảm mạnh, từ 17.6% trong quý 1/2011 xuống 11.8% trong quý 1/2012. Đây là lý do khiến doanh thu mặc dù tăng trưởng mạnh 25% nhưng lợi nhuận gộp lại sụt giảm 17.3% so với cùng kỳ, chỉ đạt 29.6 tỷ đồng.

Tỷ lệ chi phí giá vốn/ Doanh thu tăng chủ yếu do việc thay đổi cơ cấu trong doanh thu. Kinh doanh phân bón chiếm tỷ trọng lớn trong khi tỷ suất sinh lời ở mảng này chỉ đạt 0.12% trong quý 1/2012. DLG kinh doanh phân bón dưới hoạt động thương mại và tỷ suất sinh lời thấp là không quá khó hiểu.

Đây cũng là nguyên nhân chính khiến lợi nhuận sau thuế của cổ đông công ty mẹ trong quý 1/2012 sụt giảm 38% và chỉ đạt 9.6 tỷ đồng. Bên cạnh đó, chi phí tài chính gia tăng chủ yếu do lãi vay cao cũng đã có tác động không nhỏ (xem thêm bên dưới).

Có thể thấy tình hình kinh doanh của DLG đang gặp khó khăn nhất định khi các mảng kinh doanh chính, mang lại tỷ suất lợi nhuận gộp cao đang gặp khó khăn.

|

Nợ vay tiếp tục gia tăng mạnh so với cuối năm 2011, từ 826 tỷ đồng lên 1,137 tỷ đồng. Cơ cấu nợ vay gồm 514.4 tỷ đồng nợ vay ngắn hạn và 622.6 tỷ đồng nợ dài hạn, trong khi tại thời điểm cuối năm 2011, các khoản nợ vay ngắn hạn và dài hạn lần lượt chỉ là 409.1 tỷ đồng và 416.9 tỷ đồng. DLG gia tăng nợ vay trong kỳ chủ yếu để:

(1) Trả các khoản phải trả, phải nộp khác lên đến 198 tỷ đồng. Ngoài ra, DLG cũng phải thanh toán bớt cho người bán gần 40 tỷ đồng và một số khoản nhỏ khác.

(2) Bù đắp thiếu hụt dòng tiền khi khoản phải thu gia tăng mạnh thêm gần 170 tỷ đồng, trong đó chủ yếu do khoản mục trả trước cho người bán tăng mạnh thêm 162 tỷ đồng.

(3) Đầu tư thêm vào tài sản cố định, chủ yếu tập trung vào các dự án cao su khi tăng thêm 28 tỷ đồng trong kỳ, bến xe (gần 6 tỷ đồng), các dự án đầu tư khác (28 tỷ đồng) và đáng chú ý đầu tư thêm vào các dự án mỏ chỉ tăng thêm 54 triệu đồng trong kỳ.

Như vậy, có thể thấy:

(1) Khả năng tận dụng nguồn vốn phi lãi suất của DLG đang thụt lùi, trong khi lại đang bị khác hàng tận dụng lại.

(2) Tiền vay thêm trong kỳ chủ yếu dùng để thanh toán cho người bán và gia tăng tín dụng cho khách hàng, trong khi đầu tư thêm cho hoạt động sản xuất kinh doanh chính lại rất ít.

Rõ ràng việc gia tăng các khoản nợ vay mới này sẽ tiếp tục tạo sức ép lên kết quả kinh doanh của DLG trong thời gian tới. Trong khi đó, các hoạt động kinh doanh dài hạn của DLG như Thủy điện, Cao su vẫn chỉ đang ở dạng tiềm năng.

Khai khoáng có giúp duy trì lợi nhuận trong năm 2012?

Năm 2012, DLG đặt kế hoạch doanh thu 1,200 tỷ đồng, trong đó đóng góp lớn nhất là doanh thu từ hoạt động thương mại chiếm 608 tỷ đồng, và lợi nhuận trước thuế đạt 55 tỷ đồng nhưng chủ yếu đến từ hoạt động khai thác và kinh doanh khoáng sản.

Có thể thấy rằng khoáng sản sẽ là lĩnh vực được kỳ vọng lớn nhất của DLG trong năm 2012. Tuy nhiên, điều này có thể không dễ dàng khi:

(1) Trong bối cảnh thị trường bất động sản đang đóng băng thì việc kinh doanh nguyên vật liệu xây dựng sẽ tiếp tục bị ảnh hưởng nặng nề. Như vậy, hoạt động kinh doanh khoáng sản của DLG cũng sẽ gặp không ít khó khăn.

(2) Nguồn khách hàng ngoài nước sẽ bị hạn chế, do Luật khoáng sản mới không cho phép xuất khẩu quặng thô.

(3) Hoạt động đầu tư khai thác mỏ của DLG chưa được đẩy mạnh. Tính đến cuối quý 1/2012, chi phí xây dựng dở dang đầu tư vào các dự án mỏ chỉ mới đạt 3.8 tỷ đồng. Khả năng DLG có thể đẩy nhanh hoạt động đầu tư để đáp ứng được kỳ vọng lợi nhuận cho năm 2012 là câu hỏi lớn. Bên cạnh đó, việc mở rộng đầu tư của DLG chắc chắn sẽ gặp khó khăn đáng kể về nguồn vốn, khi lượng tiền mặt đến cuối quý 1/2012 của công ty chỉ còn 6.1 tỷ đồng.

Đối mặt nỗi lo chi trả lãi và nợ gốc trái phiếu?

Trong nợ vay dài hạn của DLG có khoản trái phiếu có quyền lựa chọn chuyển đổi thành cổ phiếu với tổng giá trị là 213.4 tỷ đồng, lãi suất 13% với giá chuyển đổi là 10,000 đồng/cp với thời gian đáo hạn dự tính vào tháng 04/2013.

Tuy nhiên, DLG đã đẩy nhanh thời gian chuyển đổi lên ngày 22/06/2012. Việc chuyển đổi trái phiếu thành cổ phiếu sẽ giúp DLG tránh được áp lực trả nợ gốc và giảm bớt gánh nặng chi phí lãi vay. Điều này là hoàn toàn dễ hiểu trong bối cảnh nguồn vốn và hoạt động kinh doanh gặp nhiều khó khăn như hiện nay.

Thời gian đăng ký chuyển đổi được đưa ra là từ ngày 07/06 – 20/06/2012. Đây là quãng thời gian giá cổ phiếu của DLG rớt từ 13,000 đồng về 9,600 đồng/cp. Như vậy, liệu các trái chủ có đồng ý chuyển đổi thành cổ phiếu đợt này hay DLG sẽ phải đối mặt với nỗi lo trả lãi trái phiếu cùng nợ gốc vào đầu năm 2013? Hiện vẫn chưa có thông báo từ DLG về tỷ lệ trái chủ chấp nhận chuyển đổi số trái phiếu này.

Nguyễn Đức Cường, Phòng Nghiên cứu Vietstock

Bài cùng chuyên mục

- Các doanh nghiệp ngành nhựa vẫn có tiềm năng phát triển tốt

- SSI: Qúy III có thể được hạch toán khoản bán 23,5 triệu cổ phiếu PGBank

- Cổ phiếu DXG chưa xanh với tin tốt

- Nợ “chất cao như núi”, Thái Hòa trước nguy cơ bị hủy niêm yết?

- PVX: Khi nào hết làm “tội đồ” của TTCK?

- S&P dự báo Hoàng Anh Gia Lai còn khó khăn trong 12 tháng tới

- Báo cáo phân tích cập nhật PGD Q2-2012

- Cổ phiếu mía đường “hấp dẫn” để đầu tư