Trước quyết định của Fed: Tháng 9 khác gì so với tháng 12?

Kể từ tháng 9 đến nay, lạm phát và tỷ lệ thất nghiệp của Mỹ đã diễn biến tích cực. Tuy nhiên, những áp lực khác vẫn đang đè nặng lên đôi vai của Fed.

Kể từ tháng 9 đến nay, lạm phát và tỷ lệ thất nghiệp của Mỹ đã diễn biến tích cực. Tuy nhiên, những áp lực khác vẫn đang đè nặng lên đôi vai của Fed.

3 tháng sau khi các các áp lực từ thị trường buộc Fed phải từ bỏ kế hoạch thông báo nâng lãi suất sau cuộc họp chính sách kéo dài 2 ngày vào giữa tháng 9, thị trường lại đang háo hức chờ đợi và dõi theo động thái của các nhà hoạch định chính sách nước Mỹ.

Kể từ đó đến nay mọi thứ đã thay đổi như thế nào? Hai yếu tố cơ bản nhất mà Fed hướng tới – lạm phát và tỷ lệ thất nghiệp – đã diễn biến khá tích cực. Tỷ lệ thất nghiệp giảm nhẹ, trong khi lạm phát có nhiều dấu hiệu sẽ tiến đến mức mục tiêu mà Fed đề ra.

Tuy nhiên, hầu hết những áp lực còn lại vẫn đang đè nặng lên vai Fed: thị trường hàng hóa lao dốc, các đồng tiền mới nổi giảm giá (mà đặc biệt là nhân dân tệ của Trung Quốc). Bên cạnh đó là tình trạng căng thẳng trên thị trường tín dụng.

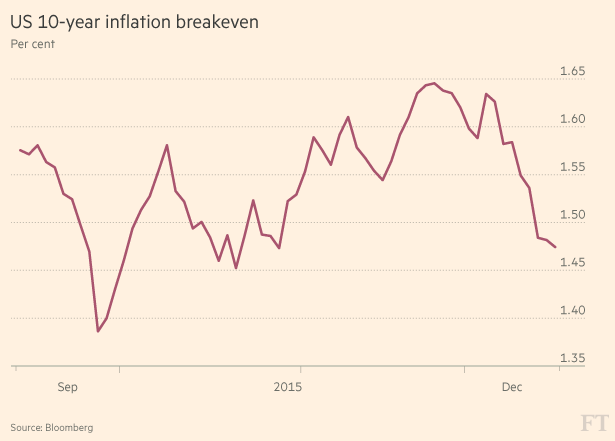

Như biểu đồ trên, kể từ ngày 15/9, những dự đoán của thị trường về lạm phát (bằng cách so sánh lợi suất của các trái phiếu có lãi suất cố định với trái phiếu gắn với lạm phát) đã giảm xuống. Hiện tại, thị trường dự báo trong 10 năm tới, trung bình lạm phát của Mỹ sẽ ở mức 1,47% – thấp hơn mức mục tiêu 2% của Fed. Điều này có nghĩa là nhà đầu tư vẫn lo sợ trước áp lực giảm phát, đặc biệt trong bối cảnh đà lao dốc của thị trường hàng hóa chưa chấm dứt.

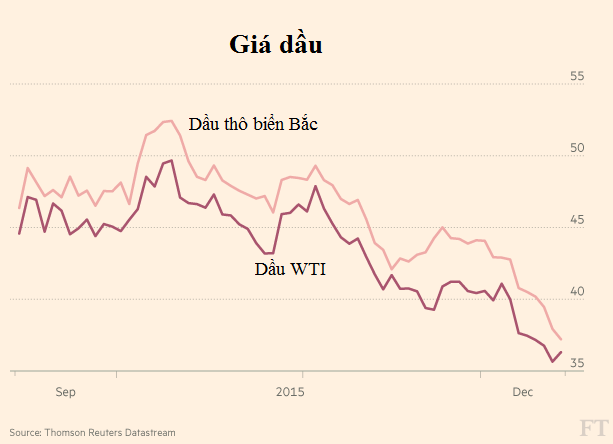

Thị trường hàng hóa mới chỉ suy yếu mạnh hơn trong mấy tuần gần đây. Kể từ cuộc họp tháng 9, giá dầu ngọt nhẹ WTI đã giảm 15,6%. Quyết định không cắt giảm nguồn cung của OPEC đã khiến giá dầu thô lao dốc mạnh.

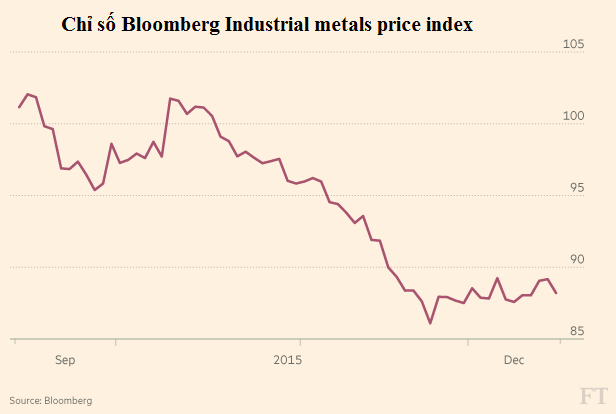

Trong khi đó, giá các kim loại công nghiệp đã giảm 14%, theo tính toán của Bloomberg. Vì Trung Quốc là người mua chính, những tin tức tiêu cực về hoạt động sản xuất cũng như nhập khẩu của nước này đã kéo giá xuống. Trong ngắn hạn, giá dầu và kim loại đều giảm sẽ khiến lạm phát giảm.

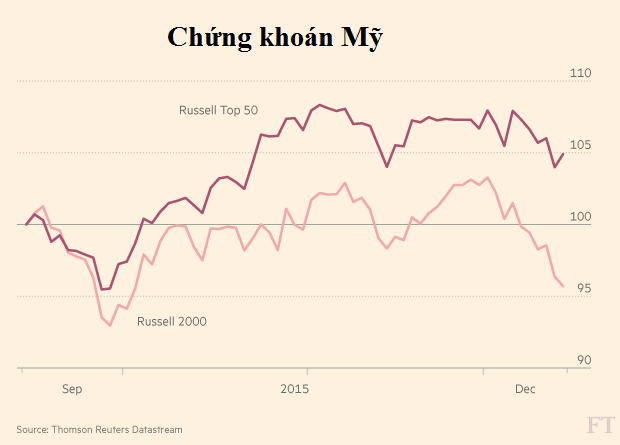

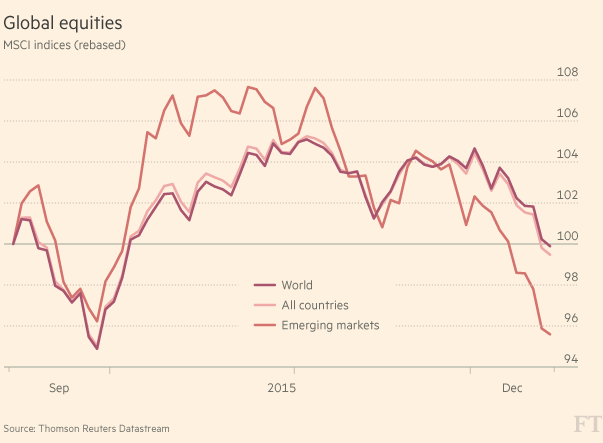

Tuy nhiên, thị trường tăng điểm chủ yếu nhờ các công ty lớn nhất. Chỉ số Russell Top 50 index gồm 50 cổ phiếu có giá trị vốn hóa lớn nhất đã tăng 6,4%, trong khi chỉ số Russell 2000 (gồm các công ty nhỏ hơn và do đó rủi ro hơn) đã giảm 3%.

Tổng cộng trong 3 tháng qua, chứng khoán toàn cầu đã giảm rất nhẹ. Một phần nguyên nhân là do đồng USD mạnh lên. Vì các chỉ số của MSCI được tính toán bằng USD, đồng nội tệ của Mỹ tăng lên sẽ khiến các thị trường nước ngoài diễn biến xấu đi.

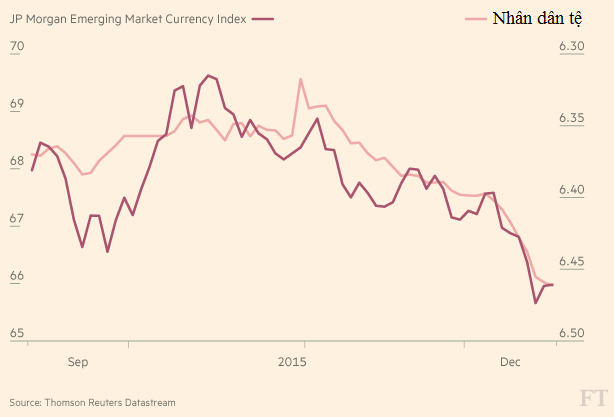

Không chỉ tăng giá so với euro, USD cũng mạnh lên so với các đồng tiền mới nổi – nhóm đã giảm 2,6% giá trị trong 3 tháng qua. Nhiều công ty đến từ các thị trường mới nổi có mức nợ cao, trong khi tiền tệ giảm giá lại khiến lạm phát tăng lên, do đó giống với hồi tháng 9, mối nguy đối với các thị trường mới nổi vẫn hiện hữu.

Trong khi đó, sau khi ổn định trong vài tuần, đồng nhân dân tệ của Trung Quốc mới đây đã giảm xuống mức thấp nhất kể từ tháng 8 và được dự báo sẽ còn giảm sâu hơn nữa.

Trên thị trường tín dụng, cuối tuần trước các nhà đầu tư đã được cảnh báo khi trái phiếu rác giảm giá mạnh. Chỉ số theo dõi giá các loại trái phiếu lợi suất cao của Merrill Lynch đã giảm 6,5% trong 3 tháng qua.

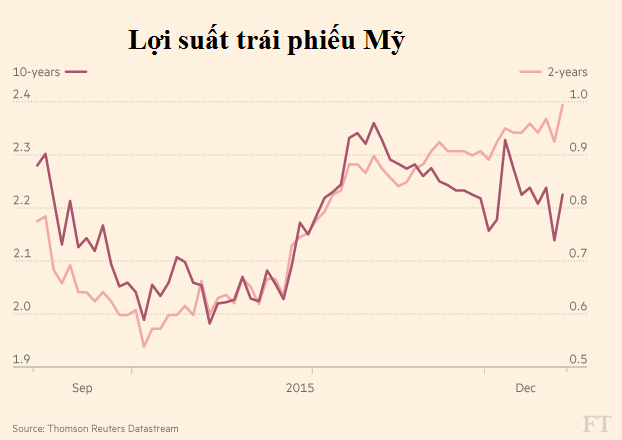

Lợi suất trái phiếu Mỹ kỳ hạn 2 năm – loại trái phiếu nhạy cảm nhất với lãi suất liên bang ngắn hạn – đã tăng vọt lên mức cao nhất trong hơn 5 năm. Tuy nhiên, lợi suất trái phiếu Mỹ kỳ hạn 10 năm lại giảm nhẹ. Điều này phản ánh nhà đầu tư lo ngại rằng nguy cơ giảm phát vẫn là rất lớn.

Bất chấp tất cả những số liệu trên, thị trường vẫn đặt nhiều kỳ vọng rằng trong vài giờ nữa Fed sẽ nâng lãi suất. Ngoài những thông điệp mạnh mẽ đã được Fed phát đi, nguyên nhân chính khiến thị trường kỳ vọng như vậy là do sức khỏe của nền kinh tế Mỹ. Tỷ lệ thất nghiệp đã giảm từ mức 5,1% của tháng 9 xuống còn 5%, trong khi lạm phát lõi của tháng 11 tăng lên mức 2% – cao nhất kể từ tháng 2/2013. Tăng trưởng thu nhập trung bình trong 1 giờ của người lao động cũng đã quay trở lại mức trước khủng hoảng.

Những con số trên giải thích tại sao thị trường lại kỳ vọng đến vậy. Tuy nhiên, sẽ là hồ đồ khi nói rằng ở thời điểm này nhiệm vụ bình thường hóa chính sách tiền tệ của Fed đơn giản hơn so với hồi tháng 9.

Theo Trí thức trẻ/FT/Cafef

Bài cùng chuyên mục

- Fed tăng lãi suất 0,25%, lần đầu tiên trong gần 1 thập kỷ

- Chứng khoán Mỹ bị kéo lùi bởi giá dầu

- Mark Zuckerberg từ thiện 45 tỷ USD để né thuế?

- Bà Janet Yellen: Điều kiện kinh tế đã chín muồi để Fed tăng lãi suất

- Tổng thống Mỹ: Nhiều khả năng đạt thỏa thuận TPP trong năm nay

- Chứng khoán Mỹ tăng mạnh nhờ giá dầu tăng, hy vọng về Hy Lạp

- Dow Jones vượt mốc 18.000 điểm lần đầu tiên trong lịch sử

- Sức nặng của đồng đô la trên thị trường hàng hóa