Nghi vấn quỹ đầu tư ETFs chốt lời để cơ cấu lại danh mục

Theo một CTCK lớn, có thể do các quỹ đầu tư chỉ số ETFs chốt lời để cơ cấu danh mục khi mà các mã cổ phiếu lớn khác niêm yết và niêm yết bổ sung, trở thành trụ cột mới trên thị trường.

Theo một CTCK lớn, có thể do các quỹ đầu tư chỉ số ETFs chốt lời để cơ cấu danh mục khi mà các mã cổ phiếu lớn khác niêm yết và niêm yết bổ sung, trở thành trụ cột mới trên thị trường.

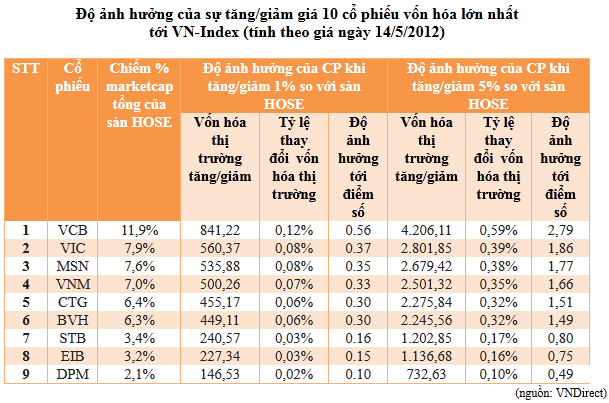

TTCK đã có 4 ngày đỏ lửa vào tuần trước. Một lý do quan trọng khiến thị trường tưởng có lúc đã phục hồi nhưng lại giảm tiếp là do lực bán khá mạnh của NĐT nước ngoài ở các mã lớn. VCB, BVH, VIC bị NĐT nước ngoài bán mạnh trong nhiều phiên. Lực mua của NĐT nước ngoài ở những cổ phiếu này tiếp tục duy trì, nhưng vẫn lép vế so với lực bán.

Cổ phiếu VCB giảm về thấp hơn cả ngưỡng giá tích lũy trước đó là 32.000 đồng/CP; BVH giảm từ 72.000 đồng xuống 54.000 đồng/CP; VIC giảm nhẹ từ 104.000 đồng/CP xuống 98.000 đồng/CP. Trong các cổ phiếu trụ cột, chỉ có MSN áp lực giảm giá thấp hơn và được lực mua đỡ giá ở mức 98.000 đồng/CP hiện nay. Nếu quan sát nhóm 4 cổ phiếu này trong phiên, có thể dự đoán sự biến động chỉ số chung.

Lý do NĐT nước ngoài bán mạnh các cổ phiếu này, theo một CTCK lớn, có thể do các quỹ đầu tư chỉ số ETFs chốt lời để cơ cấu danh mục khi mà các mã cổ phiếu lớn khác niêm yết và niêm yết bổ sung, trở thành trụ cột mới trên thị trường. Khả năng này có vẻ hợp lý, bởi MSN cũng là cổ phiếu lớn nhưng không giảm nhiều, vì quỹ ETFs do Vaneck quản lý (1 trong 2 quỹ ETFs đầu tư vào thị trường Việt Nam hiện nay) không có MSN trong danh mục.

Thêm vào đó, các đối tượng NĐT khác, trong đó có cả quỹ, theo trường phái “ăn theo” quỹ ETFs cũng chốt lời trong đợt này bởi đã mua được cổ phiếu lớn ở mức giá rất thấp. Mặt khác, động thái chốt lời quyết liệt của nhóm đầu tư ngoại cũng liên quan đến tác động từ khủng hoảng nợ châu Âu đang lên đến đỉnh điểm.

Tín hiệu tích cực nhất là cổ phiếu VCB trong phiên cuối tuần qua đã có sự cân đối giữa lực mua và bán. Lệnh bán treo sẵn, nhưng lực mua giá thấp cũng khá dồi dào. Trong khi chỉ số chung giảm mạnh bởi các cổ phiếu lớn kéo theo các mã nhỏ giảm giá, thì đáng chú ý là các mã cổ phiếu nhóm ngành chứng khoán như SSI, HCM, VND lại chưa giảm nhiều. Mức giảm của nhóm này chỉ khoảng 10% so với mức 20% của hàng loạt cổ phiếu khác và của cả thị trường. Lý do cơ bản là nhiều NĐT vẫn muốn nắm giữ cổ phiếu chứng khoán lớn, do lợi nhuận quý II của nhóm ngành này được dự báo khá khả quan.

Thị trường hiện được xem là rủi ro do chịu chi phối bởi áp lực xả hàng ở các cổ phiếu trụ cột, nhưng dòng tiền đã rút ra vẫn nằm trong tài khoản và hiện đang chờ thời điểm để bắt đáy. Theo dự kiến, quý II sẽ là đáy của tăng trưởng kinh tế. Tăng trưởng tín dụng có thể thoát khỏi con số âm kể từ tháng 6 nhờ lãi suất giảm rõ rệt.

Theo Thành Nam

ĐTCK

Bài cùng chuyên mục

- Cổ phiếu bị ETF loại: Chưa chắc đã xấu

- Sẽ ra sao nếu các doanh nghiệp “bắt chước” Hoàng Anh Gia Lai trả cổ tức…

- SSI thỏa thuận 5 triệu cổ phiếu, thị trường tăng điểm nhẹ

- TTCK: Yếu tố tiêu cực còn khá nhiều trong 1-2 tuần tới

- KDH đã mua thỏa thuận 32 triệu cổ phiếu BCI?

- Ngày 15/6: Khối ngoại bán ròng gần 31 tỷ đồng trên HOSE

- Sắp có thương vụ hợp nhất CTCK thứ 2 trên thị trường

- Cổ phiếu mới niêm yết 2014: Kẻ tăng vốn khủng, kẻ rớt thảm