Kẽ hở cho CTCK lách trích lập dự phòng OTC

Báo cáo soát xét bán niên 2012 của một số CTCK như CTCPCK Hòa Bình (HBS), CTCPCK Dầu khí (PSI) hay CTCPCK Cao Su (Rubse)…đều có lưu ý của kiểm toán về việc công ty không thực hiện trích lập dự phòng đối với các khoản đầu tư vào cổ phiếu chưa niêm yết (OTC), do không có cơ sở xác định giá trị thị trường của các cổ phiếu này.

Báo cáo soát xét bán niên 2012 của một số CTCK như CTCPCK Hòa Bình (HBS), CTCPCK Dầu khí (PSI) hay CTCPCK Cao Su (Rubse)…đều có lưu ý của kiểm toán về việc công ty không thực hiện trích lập dự phòng đối với các khoản đầu tư vào cổ phiếu chưa niêm yết (OTC), do không có cơ sở xác định giá trị thị trường của các cổ phiếu này.

Không trích lập do không xác định được giá

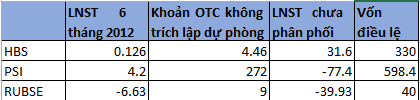

Theo đó, HBS đang nắm giữ 100.000 cổ phiếu VPBank (VPB – giá vốn 14.103 đồng/cp), 10.000 cổ phiếu ABBank (ABB – giá vốn 9.360 đồng/cp) và 248.000 cổ phiếu Quỹ An Phú (giá vốn 11.920 đồng/cp). Tổng giá trị theo sổ kế toán các khoản đầu tư OTC này là 4,46 tỷ đồng, chiếm 50% tổng giá trị đầu tư tài chính ngắn hạn (tính theo giá trị sổ sách).

Vấn đề ở chỗ, HBS không hề trích lập cho 3 cổ phiếu này cho dù trên thị trường OTC, giá cổ phiếu VPBank hiện chỉ còn khoảng 7.500 – 8.000 đồng/cp, giá ABB khoảng 6.000 – 7.800 đồng/cp.

Về khoản đầu tư tài chính dài hạn, HBS đầu tư 130 tỷ đồng vào 2 công ty Đầu tư và kinh doanh vàng Quốc tế (50 tỷ), dự án 246 Cống Quỳnh của công ty TNHH Bất động sản Vimedimex Hòa Bình (80 tỷ) và cũng không trích lập dự phòng đối với 2 khoản đầu tư này.

Giải trình cho vấn đề này, HBS cho biết giá chứng khoán thực tế trên thị trường OTC được xác định là giá trung bình trên cơ sở giá giao dịch được cung cấp tối thiểu 3 CTCK tại thời điểm trích lập dự phòng, nhưng HBS không có căn cứ để xác định giá thị trường.

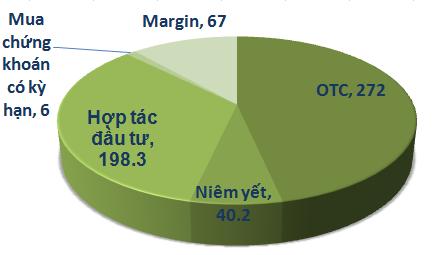

Tại CTCP PSI, kiểm toán Deloitte cũng lưu ý PSI không trích lập dự phòng giảm giá chứng khoán OTC với tổng giá trị đầu tư là 272 tỷ đồng và các khoản ủy thác đầu tư cổ phiếu OTC với giá trị đầu tư là gần 64,5 tỷ đồng. PSI lấy giá tham chiếu OTC chựa trên báo giá của 3 công ty chứng khoán là CK Navibank, CK Hòa Bình và CK Châu Á Thái Bình Dương.

Khoản đầu tư OTC này chiếm 87% danh mục đầu tư chứng khoán kinh doanh của PSI và chiếm 47,3% các khoản đầu tư tài chính ngắn hạn của PSI. Giải trình về vấn đề này, PSI cũng cho rằng công ty đã đánh giá một cách thận trọng và dựa trên cơ sở thu thập báo giá của 3 CTCK và khẳng định công ty không phải trích lập dự phòng giảm giá cho các khoản đầu tư này.

Đối với chứng khoán Cao Su (RUBSE), công ty này có khoản đầu tư OTC hơn 9 tỷ đồng và chỉ trích lập dự phòng 2 triệu đồng, bao gồm hơn 7 tỷ đồng đầu tư cổ phiếu OTC như CTCP Toàn Thịnh Phát (26.600 cổ phiếu với giá 41.700 đồng/cp), Ngân hàng TMCP Gia Định (nay là ngân hàng Bản Việt – 87.540 cổ phiếu giá 7.700 đồng/cp), CTCP Phát triển KCN Tín Nghĩa (100.000 cổ phiếu với giá mua 54.000 đồng/cp).

Và 2 tỷ đồng đầu tư chứng khoán dưới hình thức repo bao gồm 500 cổ phiếu thủy sản Bình An (mệnh giá 1 triệu đồng/cp, giá mua 1,6 triệu đồng/cp), CTCP ĐT&Địa ốc Sài gòn chợ lớn, CTCP Địa ốc 8.

Cơ sở nào trích lập dự phòng OTC

Ở thời điểm hiện tại chưa có văn bản luật nào quy định chi tiết về việc dự phòng giảm giá OTC. Hiện nay các CTCK chỉ trích lập dựa theo Thông tư 228/2009/TT-BTC của Bộ Tài Chính về hướng dẫn chế độ trích lập và sử dụng các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư tài chính..

Theo khoản b mục 1 Điều 5 của Thông tư 228, Đối với các Công ty chưa đăng ký giao dịch ở thị trường giao dịch của các công ty đại chúng thì giá chứng khoán thực tế trên thị trường được xác định là giá trung bình trên cơ sở giá giao dịch được cung cấp tối thiểu bởi ba (03) công ty chứng khoán tại thời điểm lập dự phòng. Trường hợp không thể xác định được giá trị thị trường của chứng khoán thì các doanh nghiệp không được trích lập dự phòng giảm giá chứng khoán.

Như vậy quy định đã nêu rõ “nếu không xác định được” giá trị của chứng khoán thì DN không trích lập dự phòng giảm giá chứng khoán và đây là “điểm tựa” để các CTCK lách việc phải trích lập dự phòng OTC – cho dù có thể báo giá các cổ phiếu đó được các CTCK khác báo giá thấp hơn rất nhiều so với giá trị sổ sách của CTCK.

Tiềm ần rủi ro

Không trích lập dự phòng rủi ro OTC thì KQKD của HBS, PSI và RUBSE không có gì nổi bật.

6 tháng đầu năm 2012, lợi nhuận sau thuế của HBS chỉ đạt 126 triệu đồng còn của PSI đạt 4,2 tỷ đồng. Như vậy nếu phải trích lập đầy đủ, HBS, PSI có thể lỗ.

Đối với RUBSE, khi chưa trích lập dự phòng công ty này đã có lỗ lũy kế đạt 39,33 tỷ đồng/vốn điều lệ 40 tỷ đồng. Như vậy nếu trích dự phòng đầy đủ cho các khoản đầu tư OTC trị giá hơn 9 tỷ đồng, rất có thể công ty này sẽ âm luôn vốn chủ sở hữu.

Việc không trích lập dự phòng giảm giá OTC tại các CTCK có thể khiến NĐT không yên tâm bởi giá các cổ phiếu này – thực tế – đã xuống thấp hơn rất nhiều so với giá trị sổ sách của các CTCK, hơn nữa các cổ phiếu này còn bị mất thanh khoản và không biết bao giờ mới thu hồi được vốn.

Trước đó, trả lời báo ĐTCK, theo TS. Nguyễn Sơn, Vụ trưởng Vụ Phát triển thị trường, Ủy ban Chứng khoán Nhà nước cho biết trong năm nay Bộ Tài chính có kế hoạch ban hành Thông tư hướng dẫn về thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân đối với lĩnh vực chứng khoán, trong nội dung này sẽ quy định việc trích lập dự phòng đầu tư chứng khoán OTC.

Phương Mai

Theo TTVN

Bài cùng chuyên mục

- Cổ phiếu bị ETF loại: Chưa chắc đã xấu

- Sẽ ra sao nếu các doanh nghiệp “bắt chước” Hoàng Anh Gia Lai trả cổ tức…

- SSI thỏa thuận 5 triệu cổ phiếu, thị trường tăng điểm nhẹ

- TTCK: Yếu tố tiêu cực còn khá nhiều trong 1-2 tuần tới

- KDH đã mua thỏa thuận 32 triệu cổ phiếu BCI?

- Ngày 15/6: Khối ngoại bán ròng gần 31 tỷ đồng trên HOSE

- Sắp có thương vụ hợp nhất CTCK thứ 2 trên thị trường

- Cổ phiếu mới niêm yết 2014: Kẻ tăng vốn khủng, kẻ rớt thảm