Khủng hoảng châu Âu: Vì đâu “ngổn ngang trăm mối tơ vò”?

Cuộc khủng hoảng nợ hiện nay đã đặt ra những thách thức căn cơ nhất cho khu vực Eurozone kể từ khi đồng EUR ra đời cách đây một thập kỷ.

Cuộc khủng hoảng nợ hiện nay đã đặt ra những thách thức căn cơ nhất cho khu vực Eurozone kể từ khi đồng EUR ra đời cách đây một thập kỷ.

Khu vực Eurozone và các quốc gia thành viên

Hiện có tất cả 17/27 quốc gia thành viên của Liên minh châu Âu (EU) tham gia vào Liên minh kinh tế và tiền tệ (EMU) sử dụng đồng tiền chung EUR, hay còn gọi là Eurozone.

Năm 2010, tổng sản phẩm quốc nội (GDP) của toàn bộ khu vực Eurozone bao gồm 320 triệu dân đạt 12,200 tỷ USD, tương đương với 19% GDP của thế giới và thấp hơn một ít so với con số 14,600 tỷ USD của Mỹ trong năm này.

Trong đó, hơn 76% GDP toàn khu vực đến từ bốn quốc gia lớn bao gồm Đức, Pháp, Ý và Tây Ban Nha. Ngược lại, năm quốc gia nhỏ nhất Eurozone tính theo thứ tự giảm dần bao gồm Slovakia, Slovenia, Luxembourg, Cyprus và Malta chỉ chiếm không đến 2% GDP của khu vực trong năm 2010.

Để điều hành chính sách tiền tệ chung cho khu vực Eurozone, Ngân hàng Trung ương châu Âu (ECB) đã được thành lập vào ngày 01/06/1998. Mặc dù ECB là cơ quan quyết định chính sách tiền tệ, nhưng việc thực hiện thì vẫn do các Ngân hàng Trung ương (NHTW) các nước thành viên đảm trách.

Nguồn vốn hoạt động của ECB đến từ NHTW các nước thành viên, và mức độ đóng góp phụ thuộc vào tỷ lệ dân số của mỗi nước cũng như GDP trong toàn khu vực. Riêng 10 nước thành viên EU ngoài khu vực Eurozone được yêu cầu đóng góp một phần nhỏ vào chi phí hoạt động của ECB.

Biểu đồ dưới đây cho thấy tỷ lệ đóng góp của các NHTW tính đến ngày 01/01/2011. Theo đó, Đức là quốc gia đóng góp nhiều nhất với tỷ lệ 25.9%, tiếp theo là Pháp với 19.4%, Ý với 17.1% và Tây Ban Nha với 11.3%.

|

Sự mất cân đối trong khu vực Eurozone đến từ đâu?

Đồng tiền chung EUR ra đời được kỳ vọng sẽ mang lại nhiều lợi ích cho các quốc gia thành viên với mức độ hội nhập ngày càng sâu rộng hơn.

Tuy nhiên, cách thức vận hành khác nhau của các nền kinh tế thành viên đã dẫn tới sự phân cực thành hai nhóm chính, bao gồm: nhóm các nước Bắc Âu (Áo, Bỉ, Đức, Phần Lan, Pháp, Luxembourg và Hà Lan) và nhóm chủ yếu các nước Nam Âu (Hy Lạp, Ireland, Ý, Bồ Đào Nha, và Tây Ban Nha) – hay còn gọi theo tên viết tắt là GIIPS.

Trước cuộc khủng hoảng tài chính toàn cầu năm 2008, GIIPS có tốc độ tăng trưởng kinh tế trung bình cao hơn so với các nước Bắc Âu, nhờ nguồn vốn giá rẻ chảy mạnh vào khi gia nhập Eurozone. Tuy nhiên, GIIPS cũng phải đánh đổi bằng rủi ro lạm phát tăng cao, bao gồm cả mức độ tăng nhanh của chi phí nhân công đã được điều chỉnh theo năng suất lao động.

Trong khi đó, các nước Bắc Âu không phải đối mặc với sự sụt giảm lãi suất mạnh mẽ khi trở thành thành viên khu vực đồng tiền chung EUR, cũng như không nhận được sự gia tăng đáng kể dòng vốn chảy vào. Hơn nữa, việc kết hợp những chính sách tài khóa hướng đến nhu cầu nội địa giúp các quốc gia này vẫn duy trì được lạm phát ở mức thấp và tăng cường lợi thế cạnh tranh so với GIIPS.

Kết quả là GIIPS gánh chịu thâm hụt thương mại, trong khi các nước Bắc Âu thặng dư thương mại lớn. Ngoài ra, tỷ lệ thâm hụt ngân sách so với GDP ở các nước GIIPS cũng cao hơn so với các nước Bắc Âu, đặc biệt từ năm 2008 trở lại đây.

Hầu hết số tiền các nước GIIPS vay mượn để tài trợ thương mại và thâm hụt ngân sách đều đến từ các ngân hàng trong khu vực Eurozone, đặc biệt là các ngân hàng của Pháp và Đức.

|

Tây Ban Nha và Ý: Nạn nhân tiếp theo trong nhóm GIIPS?

Cuộc khủng hoảng nợ công khu vực Eurozone đã manh nha từ đầu năm 2010 khi giới đầu tư quan ngại về triển vọng ổn định của khu vực, đặc biệt khi Hy Lạp bị thị trường vốn quốc tế “quay lưng” sau hơn một thập kỷ cho vay mượn. Sau đó, rủi ro nhanh chóng lây lan sang những quốc gia thiếu ổn định tài chính như Ireland, Bồ Đào Nha, Tây Ban Nha và Ý.

Lo sợ trước nguy cơ phá sản, thị trường đã bắt đầu đòi hỏi mức lợi suất trái phiếu cao hơn nhiều, đặc biệt là ở những quốc gia GIIPS. Trong khi đó, vấn đề nợ công ở khu vực này cũng gây sức ép rất lớn lên hệ thống ngân hàng Eurozone, khả năng tồn tại của đồng EUR, cũng như quá trình hội nhập khu vực.

Bắt đầu từ tháng 5/2010, các nhà lãnh đạo châu Âu và những tổ chức đã thông qua gói cứu trợ khẩn cấp chưa từng có để ngăn chặn sự gia tăng căng thẳng trên thị trường tài chính toàn cầu.

Tính đến nay, Hy Lạp, Ireland và Bồ Đào Nha đều đã nhận được các gói cứu trợ đáng kể từ IMF và các định chế tài chính khu vực châu Âu. Các giải pháp này tuy không thể giải quyết được những yếu kém căn cơ trong cấu trúc liên minh tiền tệ, nhưng cũng tạm thời xoa dịu thị trường tài chính cũng như kéo dài thời gian để tìm giải pháp cho trung và dài hạn.

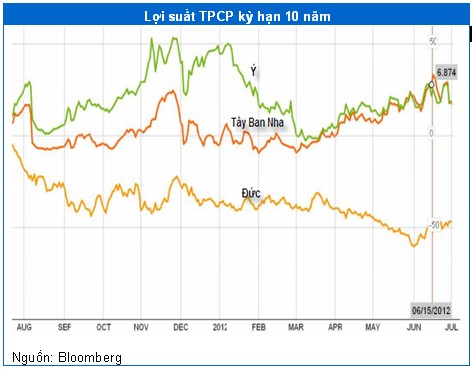

Biểu đồ bên dưới cho thấy, sau khi tạm ổn định trong tháng 3/2012, mặt bằng lợi suất của Tây Ban Nha và Ý đã liên tục tăng cao và đỉnh điểm là mức tăng hơn 7%/năm của Trái phiếu Chính phủ Tây Ban Nha vào giữa tháng 6/2012.

|

Mới đây, Tây Ban Nha đã xin gói giải cứu trị giá 100 tỷ EUR (tương đương 125 tỷ USD) nhằm giúp các ngân hàng nước này đối phó với các khoản nợ xấu do tác động từ bong bóng bất động sản và đã được các quốc gia Eurozone thông qua.

Nếu tình trạng bất ổn ở khu vực Eurozone tiếp diễn, không loại trừ khả năng Tây Ban Nha và Ý sẽ là nạn nhân tiếp theo cầu cứu các gói viện trợ.

Thực tế cho thấy, nền kinh tế Tây Ban Nha và Ý đã suy giảm từ giữa năm 2011 và tiếp tục thu hẹp trong quý 1/2012 do nhu cầu chi tiêu khu vực tư nhân và Chính phủ sụt giảm mạnh, đẩy tỷ lệ thất nghiệp lên cao.

Riêng đối với Tây Ban Nha, tỷ lệ thất nghiệp trong quý 1/2012 đã lên tới 24.44%; trong đó, tỷ lệ thất nghiệp ở giới trẻ ở quanh ngưỡng 50%.

|

Mờ mịt tương lai châu Âu?

Gần đây, các nhà lãnh đạo Eurozone đã ít nhiều tìm được tiếng nói chung khi nhất trí kế hoạch thúc đẩy tăng trưởng, hay thành lập cơ chế giám sát ngân hàng chung.

Tuy vậy, nhiều nhà quan sát vẫn đang kêu gọi những giải pháp căn cơ hơn như phát hành Eurobond, đi kèm với cải cách thể chế nhằm tạo ra nền tảng tài chính vững mạnh cho liên minh tiền tệ. Có thể thấy trong thời gian tới, tính bền vững cũng như sự tồn tại của liên minh tiền tệ này vẫn chưa thể rõ ràng.

Các yếu tố giúp giữ vững ổn định và thúc đẩy phát triển

(1) Liên minh kinh tế và tiền tệ (EMU) là biểu tượng của sự hội nhập châu Âu, do đó các nhà lãnh đạo có động lực để giữ EMU.

(2) Các đề xuất được thông qua với mức độ hội nhập và cam kết kỷ luật ngân sách cao là tiền đề cần thiết để xây dựng lại niềm tin thị trường vào triển vọng ổn định khu vực châu Âu

(3) Cơ chế ổn định châu Âu (ESM) dự kiến đi vào hoạt động trong tháng 7/2012, thay thế cho EFSF, sẽ tiếp tục là cầu nối cho những quốc gia bị thị trường tài chính quay lưng. Đổi lại, những quốc gia này buộc phải đồng ý với những nguyên tắc thành viên chặt chẽ hơn.

(4) ECB sẵn sàng mua TPCP trên thị trường thứ cấp nhằm hạ chi phí vốn ở các quốc gia lâm nạn, cũng như cung cấp vốn giá rẻ cho các ngân hàng khu vực Eurozone trong ba năm để đảm bảo ổn định tài chính.

(5) Các giải pháp đã được thực hiện cho đến nay đã phần nào ngăn chặn mức độ lan rộng đến Tây Ban Nha và Ý, vốn được xem là quá lớn để giải cứu.

Các yếu tố làm suy yếu tính bền vững

(1) Những giải pháp được thông qua cho đến nay đã không thành công trong việc ổn định lợi suất trái phiếu trong một thời gian dài.

(2) Đề xuất phát hành Eurobond nhằm hạ chi phí vốn cho các nước thành viên Eurozone vẫn vấp phải sự chống đối từ Đức.

(3) Sự mất cân bằng tài khoản vãng lai vẫn là nguyên nhân chính khiến cho các nước PIIGS phải gánh chịu thâm hụt ngân sách lớn.

(4) Triển vọng tăng trưởng vẫn còn khá mờ mịt khi chính sách thắt chặt tài khóa đang được áp dụng triệt để trên toàn khu vực. Những cải cách về lao động, việc làm có thể thúc đẩy tăng trưởng, nhưng phải mất một vài năm mới có thể thành hiện thực.

Như vậy, có thể thấy cuộc khủng hoảng nợ hiện nay đã đặt ra những thách thức căn cơ nhất cho khu vực Eurozone kể từ khi đồng EUR ra đời cách đây một thập kỷ.

Theo Thân Hoàng Dung- VIETSTOCK

Bài cùng chuyên mục

- Fed tăng lãi suất 0,25%, lần đầu tiên trong gần 1 thập kỷ

- Trước quyết định của Fed: Tháng 9 khác gì so với tháng 12?

- Chứng khoán Mỹ bị kéo lùi bởi giá dầu

- Mark Zuckerberg từ thiện 45 tỷ USD để né thuế?

- Bà Janet Yellen: Điều kiện kinh tế đã chín muồi để Fed tăng lãi suất

- Tổng thống Mỹ: Nhiều khả năng đạt thỏa thuận TPP trong năm nay

- Chứng khoán Mỹ tăng mạnh nhờ giá dầu tăng, hy vọng về Hy Lạp

- Dow Jones vượt mốc 18.000 điểm lần đầu tiên trong lịch sử